À l’époque où nous vivons, où le système économique est le premier facteur à prendre en compte dans tout calcul de production, il n’est pas négligeable d’étudier les causes et les effets liés aux coûts, directs et indirects, de l’activité commerciale du secteur privé. La quête d’une réduction de cette variable qu’est le coût au strict minimum est devenue la principale fonction des administrateurs d’une société. Cette réduction de l’extrant entraîne des coupes budgétaires dans les systèmes non productifs, tels que la recherche de nouveaux produits et méthodes.

La recherche, ou RD, ne doit pas être considérée comme une simple méthode permettant de développer de nouveaux produits ou techniques de production susceptibles de rapporter de plus grands bénéfices ou des procédés de production et matériaux à bas coûts, mais elle doit également englober des modèles de recherche non techniques tels que les systèmes de commercialisation ou l’augmentation de la part de marché. En 2012, 20,5 % de l’innovation produite par les entreprises concernait le développement de systèmes non techniques ; parmi ceux-ci, 16,9 % étaient des systèmes organisationnels (52 % de ces systèmes avaient pour but de répondre aux besoins du client et 56,8 % d’améliorer la qualité), et 11,2 % des systèmes de commerce, dont 48,1 % visaient une augmentation des parts de marché. Avec un investissement total s’élevant à 54,4 %, le secteur aéronautique compte parmi les secteurs industriels qui ont le plus investi dans les systèmes de nature non technique.

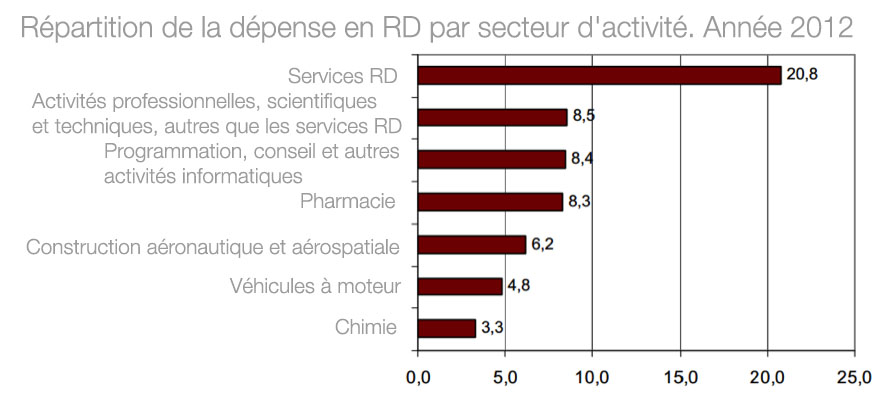

D’après les études sur les secteurs de production et les investissements effectués dans les activités de recherche, les entreprises de hautes et moyennes technologies sont celles qui ont le plus misé sur la recherche et le développement de nouveaux éléments de compétitivité et rentabilité, aussi bien dans le domaine de la fabrication que dans les systèmes commerciaux ou de gestion.

Les dépenses engagées dans la recherche ne peuvent pas être exclusivement associées au coût du produit manufacturé ; elles sont le résultat d’une série d’autres importantes variables dont il faut tenir compte.

Sont à prendre en compte, notamment, les frais correspondant aux effectifs nécessaires à l’expansion de la RD. En 2012, 12,1 ‰ de la population active se consacrait exclusivement à la recherche et au développement.

Les moyens permettant de faire face aux besoins en matière de recherche (les financements) proviennent généralement de sources internes, propres à l’entreprise, même s’il est vrai que les administrations publiques misent fortement sur l’innovation et constituent une grande aide. En 2012, les aides et financements attribués aux entreprises établies en Espagne se divisaient comme suit : 43,1 % provenaient des administrations publiques ; 6,6 % provenaient de fonds étrangers ; 3,9 %, de l’enseignement supérieur ; et 0,6 %, des administrations privées. Le financement national de la part des entreprises représentait 45,6 % du total, sans compter que 80,4 % des financements en RD du secteur privé étaient issus de sources internes des entreprises elles-mêmes.

L’un des aspects déterminants en matière de recherche consiste, dans le secteur privé, à favoriser la compétitivité commerciale de l’entreprise, en dotant celle-ci des moyens et ressources nécessaires au développement d’une production effective et rentable, afin d’améliorer le plus possible le rapport recettes/dépenses. Cependant, les dépenses que les entreprises consacrent à la recherche représentent un effort financier que celles-ci se doivent d’assumer avant de tirer des conclusions définitives sur d’éventuels bénéfices et elles doivent, par conséquent, faire l’objet d’une étude approfondie de la part des administrateurs.

Ces derniers doivent s’attaquer sérieusement à la question de savoir jusqu’où privilégier l’obtention de dividendes aux dépens de la recherche ? La part de bénéfices d’une entreprise est l’objectif principal qui garantit son fonctionnement, de sorte qu’il revient aux administrateurs d’en fixer les limites, dans le but de déterminer le rapport coût/efficacité de sa production et des techniques employées. Cette part est amenée à diminuer lorsque l’entreprise choisit de financer un projet de RD, si l’on tient compte des sources de financement, de leur pourcentage, des dépenses qui y sont affectées et de la rentabilité.